原标题:一文了解2022年中国电子烟行业全景速览:电子烟外销迎来黄金时代

摘要:

一、发展环境:国家出台相关政策,规范电子烟行业发展

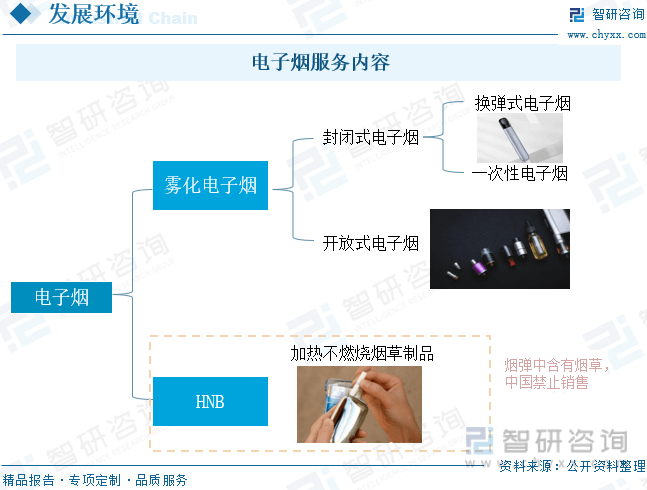

根据《电子烟管理规定》中对于电子烟的界定,电子烟是指产生含烟碱(尼古丁)的气溶胶工人抽吸的电子传送产品。电子烟包括烟弹、烟具以及烟弹与烟具组合销售的产品等,可分为加热不燃烧(HNB)电子烟产品和雾化电子烟产品,其中雾化电子烟可分为开放式电子烟与封闭式电子烟两大类。目前市场上电子烟以雾化电子烟产品为主。2022年6月国家烟草专卖局出台《关于开展新型卷烟产品鉴别检验工作的通知》,规定承担监管所需检验检测等相关任务的电子烟检验检测机构需具备开展相应工作的技术能力并符合相关法律法规、规章和规范性文件要求。相关电子烟检验检测机构应获得由国家市场监督管理总局组织实施的国家资质认定。

二、发展现状:监管政策不断落地,电子烟内销短期空间承压

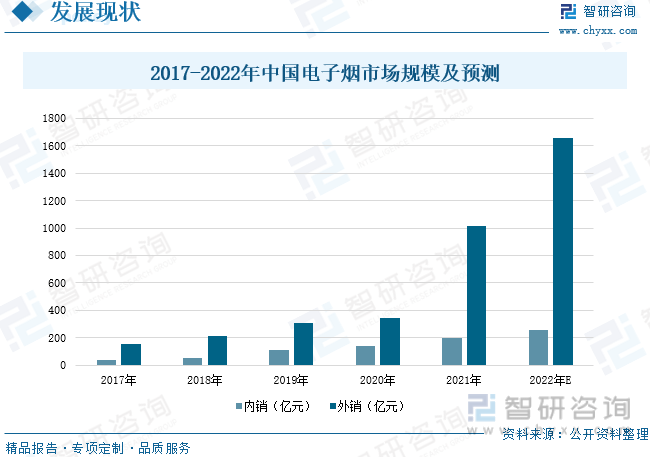

中国电子烟行业是疫情期间逆势增长的代表性行业之一,数据显示,中国电子烟内外销市场规模都呈现不断增长的趋势。2021年中国电子烟的内销规模达到196亿元,较上年增长38.03%,预计2022年中国电子烟内销规模将达到255.2亿元,中国电子烟行业出口规模持续增长,外销市场规模较内销市场更大,当前阶段内销空间承压。国外美国、英国和日本等地区对电子烟的需求较大,2021中国电子烟的外销规模达到1015亿元,较上年增长194.89%,预计2022年中国电子烟外销规模将达到1658.8亿元。预计在未来国内电子烟监管政策逐步完善的情况下,电子烟产业能为国内经济效益和社会效益带来一定的促进意义。

三、企业格局:品牌悦刻占绝对优势,制造端强者恒强

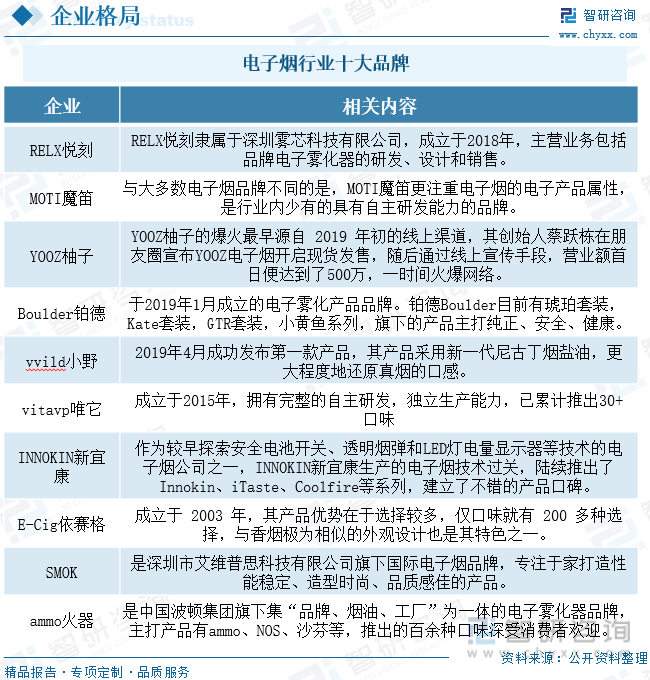

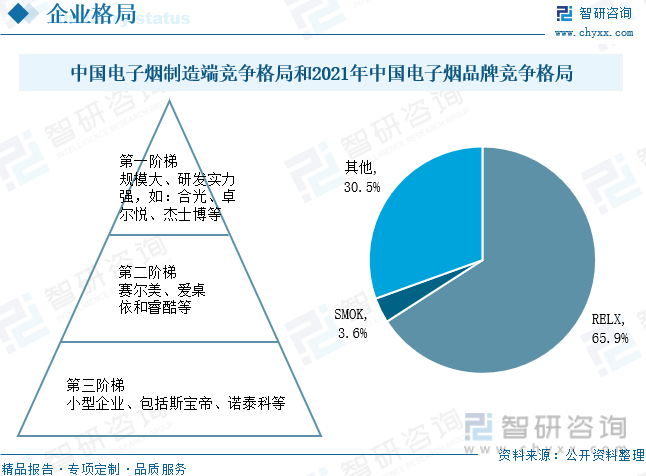

2022年中国电子烟十大品牌包括悦刻、魔笛、柚子、铂德、小野、唯它、新宜康、依赛格、SMOK和火器。其中悦刻为电子烟品牌中的龙头企业。随着近几年雾化电子烟行业的迅速兴起,行业内企业的数量不断增加,行业竞争加剧,但优势企业的垄断地位逐步明显。中国电子烟制造端的竞争格局主要分为三大阶梯,其中第一阶梯是知名度高、规模大和研发实力强的企业,包括麦克韦尔、合元科技、和杰士博等;第二阶梯为研发实力较弱和市场销售额较低的中小型规模企业;第三阶梯是小型企业。在2021年中国电子烟品牌竞争格局中,RELX悦刻占有绝对优势,市场份额为65.9%。

四、发展趋势:电子烟政策逐步出台,行业发展逐渐规范

2022年4月国家烟草局颁布的《关于促进电子烟产业法治化规范化的若干政策措施》是为了加强电子烟管理,保护人民健康安全,解决电子烟市场与产业存在的突出问题,促进平稳有序规范,制定的政策措施。电子烟行业在生产经营中更加规范化,电子烟在国家法律上得到了合法地位,这将会对电子烟的生产、批发、零售等行业进行严格的管理,将极大改善国内混乱无序的经营状态。我国消费者对悦刻和魔笛的偏好分别为60%和48%,我国私人的电子烟品牌已经在消费者中有了一定认识。在未来,拥有领先优势的民营企业将成为电子烟产业标准化发展的典范,并不断推动电子烟行业规范化发展。

关键词:发展环境、发展现状、企业格局、发展趋势

一、发展环境:国家出台相关政策,规范电子烟行业发展

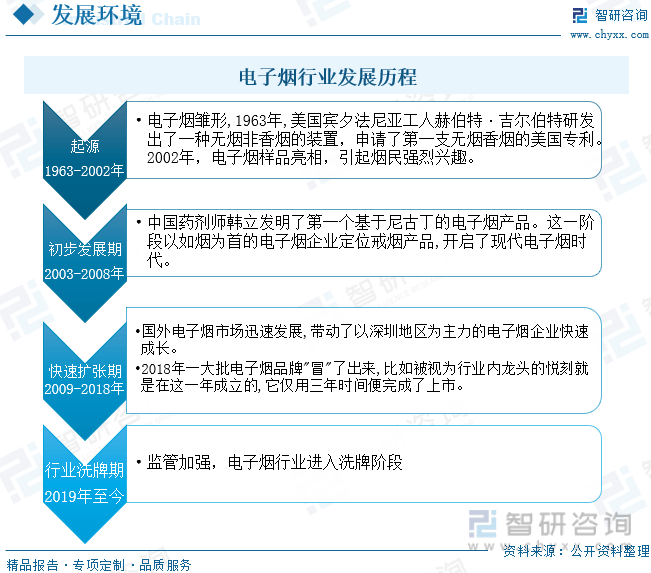

根据《电子烟管理规定》中对于电子烟的界定,电子烟是指产生含烟碱(尼古丁)的气溶胶工人抽吸的电子传送产品。电子烟包括烟弹、烟具以及烟弹与烟具组合销售的产品等,可分为加热不燃烧(HNB)电子烟产品和雾化电子烟产品,其中雾化电子烟可分为开放式电子烟与封闭式电子烟两大类。目前市场上电子烟以雾化电子烟产品为主。电子烟行业的发展经历了四个阶段,电子烟最早起源于1963年,第一支真正意义上的电子烟诞生于中国;2003年至2008年是初步发展阶段;2009年至2018年是快速扩张阶段;2019年至今处于行业洗牌阶段。

电子烟主要由烟杆、雾化器、吸嘴、充电器、烟弹组成,通过使用大容量电池供电产生电流,将雾化器中的烟油雾化,模拟吸烟时产生的烟雾,将来源于烟草的尼古丁液体等变成蒸汽,让用户吸食。它甚至可以根据个人喜好,向烟管内添加巧克力、薄荷等各种味道的香料。电子烟的种类有两种,一种是烟雾型电子烟,另一种是HNB(加热不燃烧烟草制品),这两种产品都是用电池提供电能来进行加热,但是 HNB香烟中包含了烟草,在中国受到了严格的管制,并且是被禁止出售的;雾化电子烟在烟弹中加入各种不同口味的可食用香精,受年轻人的喜爱和追捧。

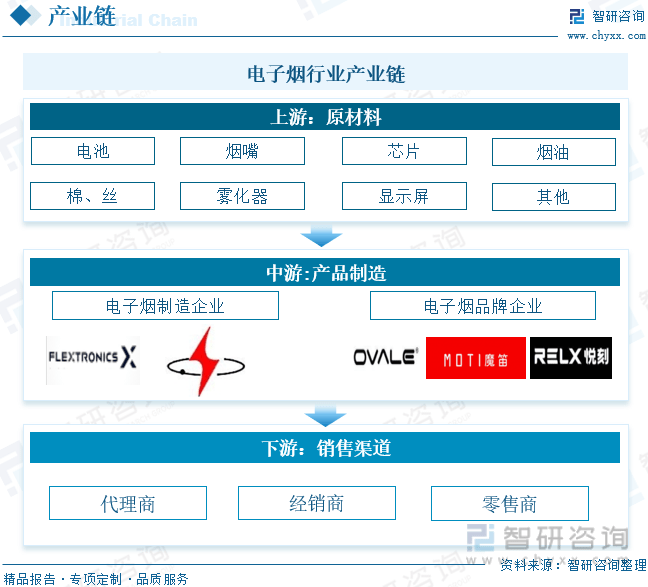

电子烟上游为生产电子烟的原材料,包括电池、烟嘴、芯片、烟油、雾化器等;而中游为电子烟产品制造,其中电子烟制造企业包括伟创力、飞旭电子等企业,电子烟品牌企业包括魔笛、悦刻等企业;下游则为销售渠道,包括代理商、经销商和零售商。

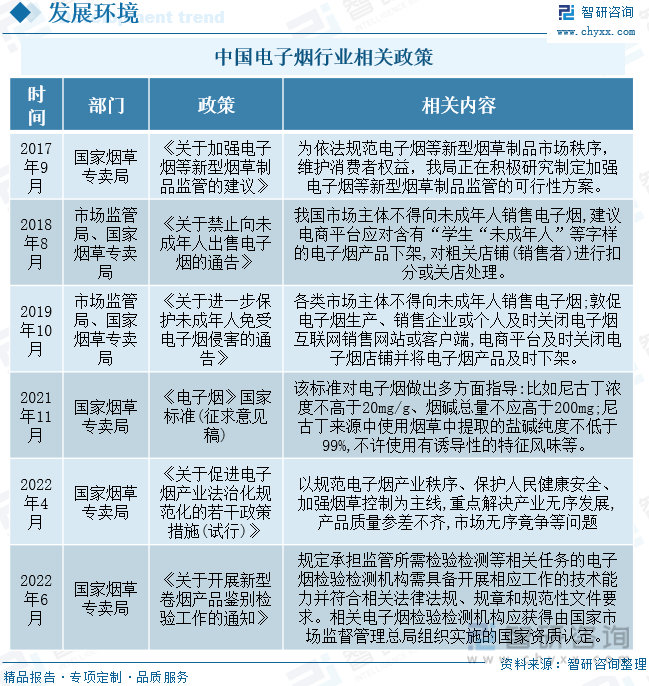

近年来,国家陆续出台了多项政策,规范电子烟行业的发展,2017年9月国家烟草专卖局出台《关于加强电子烟等新型烟草制品监管的建议》,提出为依法规范电子烟等新型烟草制品市场秩序,维护消费者权益,我局正在积极研究制定加强电子烟等新型烟草制品监管的可行性方案。2019年10月市场监管局、国家烟草专卖局出台《关于进—步保护未成年人免受电子烟侵害的通告》,提出各类市场主体不得向未成年人销售电子烟;敦促电子烟生产、销售企业或个人及时关闭电子烟互联网销售网站或客户端,电商平台及时关闭电子烟店铺并将电子烟产品及时下架。2022年6月国家烟草专卖局出台《关于开展新型卷烟产品鉴别检验工作的通知》,规定承担监管所需检验检测等相关任务的电子烟检验检测机构需具备开展相应工作的技术能力并符合相关法律法规、规章和规范性文件要求。相关电子烟检验检测机构应获得由国家市场监督管理总局组织实施的国家资质认定。具体政策如下:

二、发展现状:监管政策不断落地,电子烟内销短期空间承压

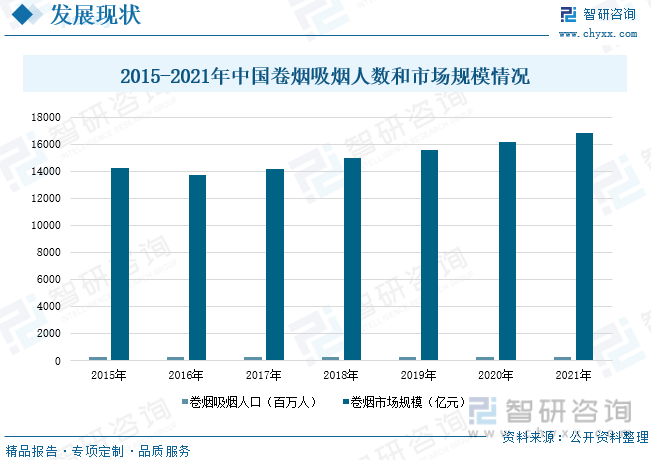

卷烟是指用卷烟纸将烟丝卷制成条状的烟制品,又称香烟、纸烟、烟卷。研究发现,中国烟民数量位居全球第一,全球每天有10亿人吸烟,中国大约有3.5亿人。数据显示,2021年中国卷烟吸烟人数为2.87亿人,卷烟的市场规模为16860亿元。

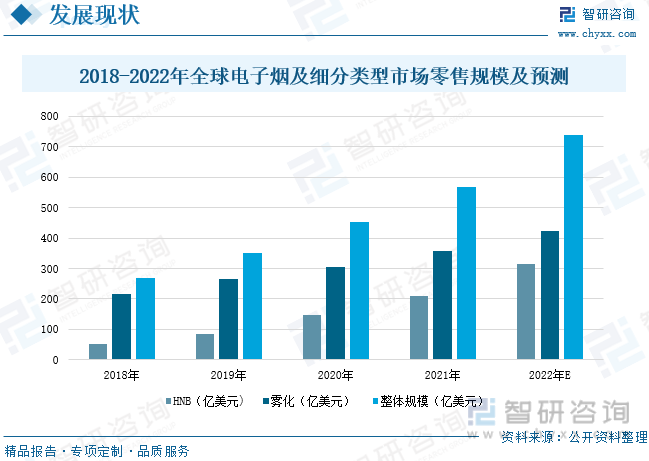

电子烟可分为雾化电子烟和HNB电子烟,但HNB中含有烟草,在中国被严格监管,且禁止销售。数据显示,全球电子烟的市场规模保持不断增长,部分烟民为减少传统烟草的对身体带来的伤害,更加偏向于选择电子烟进行过度戒烟。2021年全球电子烟整体零售规模达到569亿美元,较上年增长25.61%,预计2022年全球电子烟零售规模达到738.1亿美元;其中2021年全球HNB电子烟零售规模为210.5亿美元,较上年增长43.39%,预计2022年全球HNB电子烟零售规模将达到313.7亿美元;2021年全球雾化电子烟零售规模为358.5亿美元,较上年增长17.08%,预计2022年全球雾化电子烟零售规模将达到424.4亿美元。

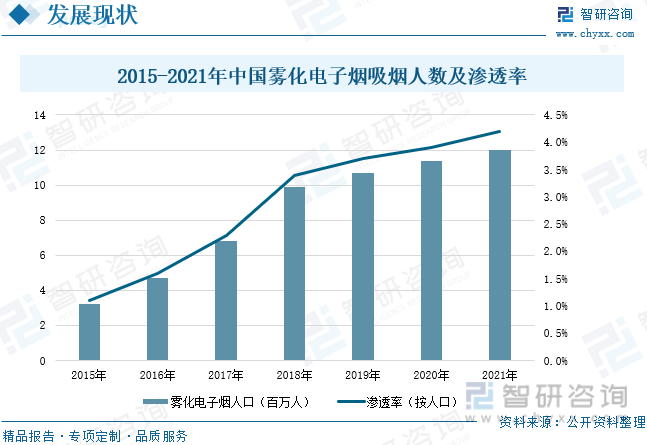

目前,中国电子烟主要为雾化电子烟,中国雾化电子烟吸烟人口数量正逐年增长中,2021年中国雾化电子烟吸烟人数为1200万人,较上年增长5.26%,渗透率为4.2%。市场渗透率还比较低,有较大增长空间,根据2022年国家烟草专卖局颁布的《电子烟管理办法》,生产、批发、零售均需要牌照许可。若未来传统卷烟售点能获批电子烟销售牌照,电子烟向传统卷烟烟民的渗透率有望提升。

中国电子烟行业是疫情期间逆势增长的代表性行业之一,数据显示,中国电子烟内外销市场规模都呈现不断增长的趋势。2021年中国电子烟的内销规模达到196亿元,较上年增长38.03%,预计2022年中国电子烟内销规模将达到255.2亿元,中国电子烟行业出口规模持续增长,外销市场规模较内销市场更大,当前阶段内销空间承压。国外美国、英国和日本等地区对电子烟的需求较大,2021中国电子烟的外销规模达到1015亿元,较上年增长194.89%,预计2022年中国电子烟外销规模将达到1658.8亿元。预计在未来国内电子烟监管政策逐步完善的情况下,电子烟产业能为国内经济效益和社会效益带来一定的促进意义。

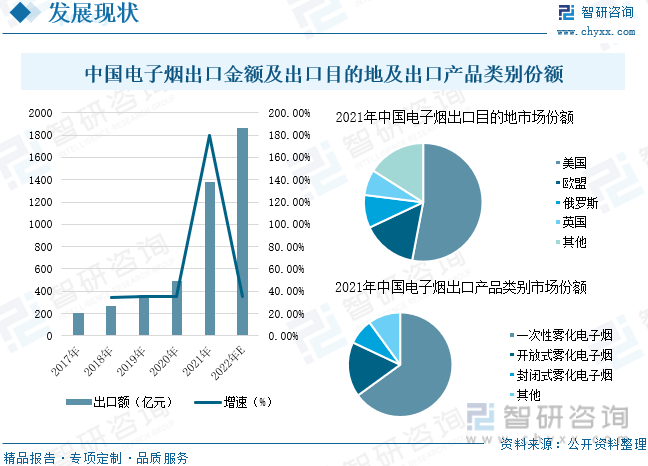

由于国外香烟的售价普遍较高,而电子烟的价格想对较低,因此在国外形成较强的替代效应,而中国在全球电子烟产业中占据优势。数据显示,2021年中国电子烟出口总额为1383亿元,较上年增长179.96%,中国电子烟行业发展迅速,预计2022年中国电子烟出口总额为1867亿元。中国电子烟产业链供应全球 95%以上电子烟产品,美国和欧盟是主要目的地,电子烟代工制造企业通过出口贸易创汇为主要趋势。出口外销中,美国、欧盟、俄罗斯和英国为我国电子烟的主要目的地,美国和欧盟分别占53%和15%;从产品类别来看,一次性雾化电子烟、开放式雾化电

子烟和封闭式雾化电子烟分别占 65%、17%、 8%。

相关报告:智研咨询发布的《2023-2029年中国电子烟行业市场运行态势及发展战略研究报告》

三、企业格局:品牌悦刻占绝对优势,制造端强者恒强

电子烟产品是最近几年新起的新型烟草制品,由于对身体的伤害比香烟小,因此有很多烟民选择电子烟,2022年中国电子烟十大品牌包括悦刻、魔笛、柚子、铂德、小野、唯它、新宜康、依赛格、SMOK和火器。其中悦刻为电子烟品牌中的龙头企业。

随着近几年雾化电子烟行业的迅速兴起,行业内企业的数量不断增加,行业竞争加剧,但优势企业的垄断地位逐步明显。中国电子烟制造端的竞争格局主要分为三大阶梯,其中第一阶梯是知名度高、规模大和研发实力强的企业,包括麦克韦尔、合元科技、和杰士博等;第二阶梯为研发实力较弱和市场销售额较低的中小型规模企业;第三阶梯是小型企业。在2021年中国电子烟品牌竞争格局中,RELX悦刻占有绝对优势,市场份额为65.9%。

中国波顿主要从事中国波顿主要从事提取物、香料和香精的研发、制作、贸易和销售,为中国香料和香精的主要生产商之一,亦从事设计及制造高品质电子烟及其相关产品。2021年中国波顿电子烟(包括可弃置电子烟及可充电电子烟)及其配件的收益约为12.13亿元,同比增加51.5%,占收入百分比为53.1%;毛利率为21%,2022年上半年中国波顿电子烟产品营业收入为7亿元,占收入百分比为58.4%,电子烟产品销售市场发展迅速。

雾芯科技创立于2018年,主营业务包括电子雾化器产品的研发、设计、制造及销售。凭借覆盖全产业链的核心技术与能力,快速占领电子烟行业市场份额。2021年雾芯科技营业收入达到85.21亿元,较上年增长123.06%;营业成本为48.49亿元;毛利为36.72亿元,较上年增长140.31%;2021年公司研发费用为1.8亿元。2022年前三季度,雾芯科技营业收入为49.93亿元,营业成本为28.35亿元,毛利为21.57亿元,研发费用为1.88亿元。

四、发展趋势:电子烟政策逐步出台,行业发展逐渐规范

1、中国电子烟行业相关政策逐步出台

2021年以来,国务院陆续发布并完善电子烟相关的国标和管理办法,并明确规定电子烟归烟草专卖局管理,将电子烟定义为一种新型烟草制品。2022年,国家烟草局也颁布多项政策规范电子烟行业发展,其中2022年4月国家烟草局颁布的《关于促进电子烟产业法治化规范化的若干政策措施》是为了加强电子烟管理,保护人民健康安全,解决电子烟市场与产业存在的突出问题,促进平稳有序规范,制定的政策措施。2022年6月国家烟草专卖局出台《关于开展新型卷烟产品鉴别检验工作的通知》,规定承担监管所需检验检测等相关任务的电子烟检验检测机构需具备开展相应工作的技术能力并符合相关法律法规、规章和规范性文件要求。相关电子烟检验检测机构应获得由国家市场监督管理总局组织实施的国家资质认定。电子烟行业在生产经营中更加规范化,电子烟在国家法律上得到了合法地位,这将会对电子烟的生产、批发、零售等行业进行严格的管理,将极大改善国内混乱无序的经营状态。

2、烟民戒烟需求强烈,消费者期待电子烟提供戒烟可能

国外主流卫生组织对电子烟进行了持续数年的评估,现阶段普遍认为电子烟的危害性远小于传统烟草。调研数据显示,中国传统烟草消费者超过9成有戒烟的想法,有77.9%的消费者曾尝试过,但只有23.8%的烟民成功戒烟。烟民对戒烟的需求很大,而消费者也希望通过电子烟来进行戒烟,而电子烟在吸烟者中的普遍使用将有望为戒烟带来普遍效应。电子烟作为烟民戒烟的产品,备受烟民青睐,导致中国电子烟市场的需求不断增加,带动市场规模持续扩大。据统计,2021年中国电子烟市场规模为1211亿元,预计2022年电子烟的市场规模将达到1914亿元。

3、行业发展逐渐规范,中国民营企业推动技术创新

数据显示,2021年中国电子烟出口总额为1383亿元,较上年增长179.96%,中国电子烟行业发展迅速,预计2022年中国电子烟出口总额为1867亿元。电子烟行业企业众多,但悦刻等国内私人电子烟企业,多年来一直在布局电子烟领域,在产品和材料研发、生产工艺等方面不断取得创新,并带动了整个电子香烟研发和销售的全产业链人员的就业。我国消费者对悦刻和魔笛的偏好分别为60%和48%,我国私人的电子烟品牌已经在消费者中有了一定认识。在未来,拥有领先优势的民营企业将成为电子烟产业标准化发展的典范,并不断推动电子烟行业规范化发展。欧美、日韩等世界主要国家和地区都有明确的电子烟政策指导和管制。中国也逐步将电子香烟行业的健康发展纳入法治、标准化的轨道。

由智研咨询专家团队精心编制的《2023-2029年中国电子烟行业市场运行态势及发展战略研究报告》(以下简称《报告》)重磅发布,《报告》旨在从国家经济及产业发展的战略入手,分析电子烟行业未来的市场走向,挖掘电子烟行业的发展潜力,预测电子烟行业的发展前景,助力电子烟行业的高质量发展。

本《报告》从2022年全国电子烟行业发展环境、整体运行态势、运行现状、进出口、竞争格局等角度进行入手,系统、客观的对我国电子烟行业发展运行进行了深度剖析,展望2023年中国电子烟行业发展趋势。《报告》是系统分析2022年度中国电子烟行业发展状况的著作,对于全面了解中国电子烟行业的发展状况、开展与电子烟行业发展相关的学术研究和实践,具有重要的借鉴价值,可供从事电子烟行业相关的政府部门、科研机构、产业企业等相关人员阅读参考。

智研咨询是中国产业咨询领域的信息与情报综合提供商。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。返回搜狐,查看更多

责任编辑: