5万个经销零售商关注了,超20个电子烟品牌打响“铺货战”!

小编

抢跑“省批”,电子烟品牌“布局战”!

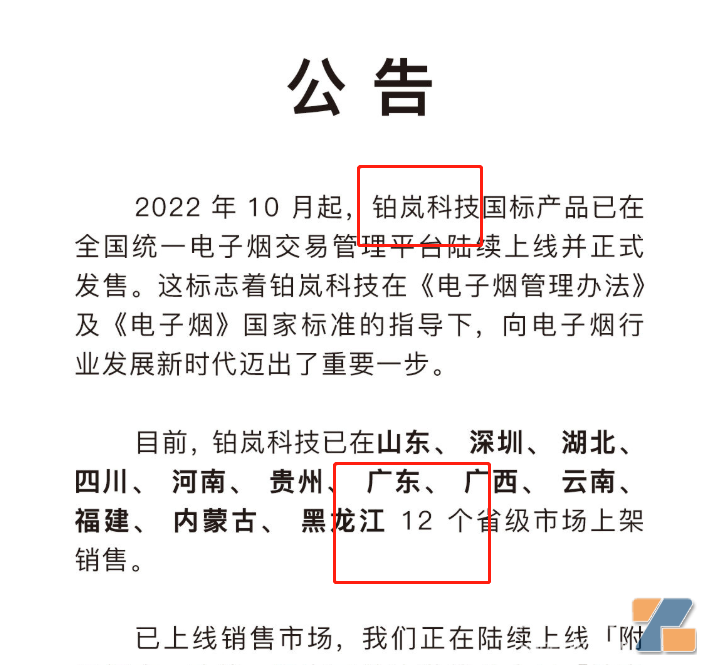

近日爆料称,铂岚已经横跨12个省布局电子烟,还因其产品高端化,备受中烟批发商的关注。

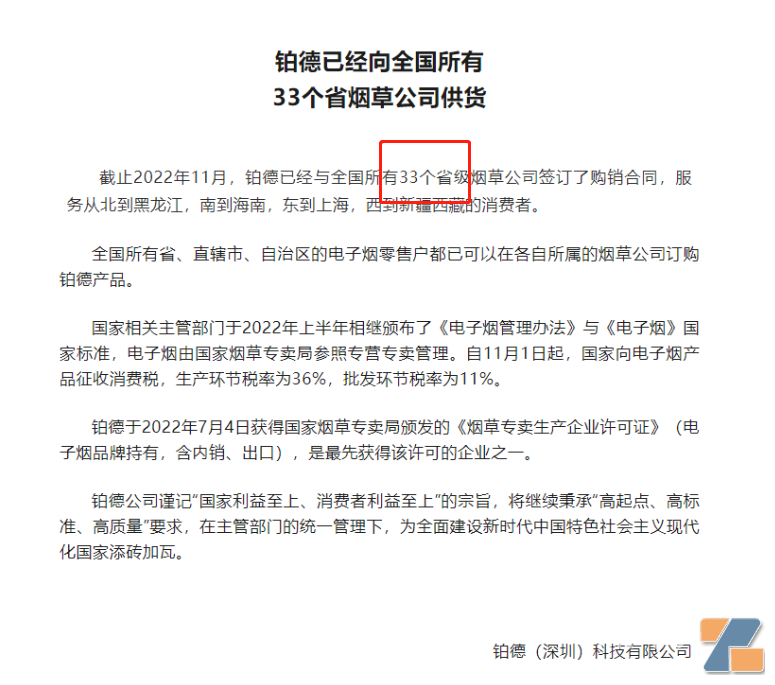

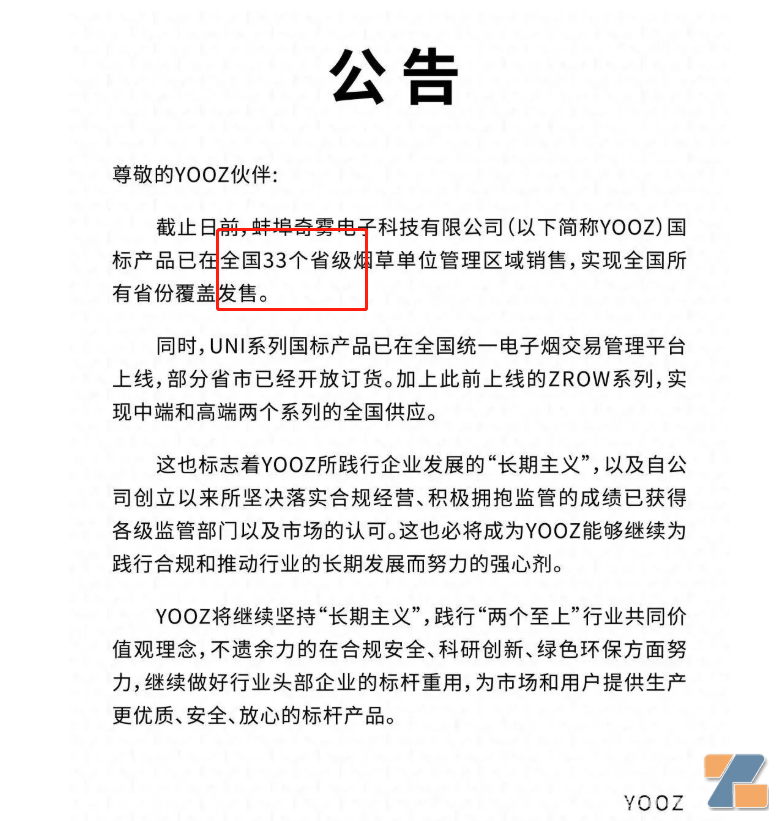

比起铂岚,悦刻、雪加、柚子、魔笛、铂德都有在全国大部分省份上架电子烟产品,覆盖面很大。像铂德、柚子已经上架了33个省份,覆盖了全国。

目前能否在统一平台上架都是“电子烟品牌竞争之地”。据闻,除开悦刻、雪加、柚子、魔笛、铂德这五大品牌必须上之外,其他品牌都是选择性上架?

(电子烟进入铺货时代)

因此能否上架平台,很重要,更是“覆盖量”的问题。

笔者曾经调查过行业,目前电子烟品牌比较关心几个点。

一、怎么能更多地上架中烟统一平台?

从国标还没进入市场之前,“铺货”就成为各大品牌关心点。

当时不少品牌加大国标品鉴,或者配送大礼包等方式促使“铺货”。

目前来看,铺货不是想铺货哪个省就哪个省,还得与当地烟草批发局沟通方可上线。

而近期不少电子烟品牌纷纷发布“铺货”范围,一方面是显示产品的覆盖率,另方面也是加速抢跑市场所需。

就如铂岚、柚子、铂德近日都发布了铺货范围。

在信息受阻的当下,经销商也只能通过媒体告知更多客户,已经铺货的范围。目前得知消息,如柚子、铂德已经铺货了全国范围,合计33个省份,而铂岚铺货了山东、深圳、湖北、四川、河南、贵州、广东、广西、云南、福建、内蒙古、黑龙江、湖北合计12个省市。

千慕也已经为福建、内蒙古、山西、北京、广东、深圳、湖南、云南、河南、江西、贵州、山东、浙江和江苏等省市供货,超过了10多个省市。

(不少品牌纷纷发布铺货公告)

还有,魔笛今年9月也发过一次供货清单,包括河南、北京、海南、宁夏、新疆、云南、辽宁、内蒙古、黑龙江等都可以拿到魔笛的货。

不同的地区市场需求不同,这也许是不同品牌在考虑怎么铺货问题。

二、上架后,怎么让经销零售户更多拿货?

上架统一平台是一个门槛,上架后,怎么让经销零售商拿货则成为另个关心的问题。

在品牌和心智影响下,不少经销零售都首先关注头部电子烟品牌,毕竟这些品牌获得广泛市场消费者认知,有助于拿货后销量的保障。

三、拿货后,怎么助力零售户卖出去的问题。

基本拿货后,怎么销售出去是经销零售之事。

不过目前来看,怎么助力零售销售出去,应当也是品牌关心之事,毕竟这涉及后期复购拿货合作等问题。

为此一些品牌做法,正在构建“附近门店”,让曾经的品牌沉淀用户可以通过搜索门店找到零售商买货。

不管怎样,未来品牌不仅要和零售加强合作,同时也得和工厂合作。特别当下国标烟草味电子烟销量不佳背景下,产品研发和生产很关键,也预见未来的品牌和工厂合作将更加紧密。而厂家要找订单,就得加强和品牌合作,这都是“双向关系”。

其实拿证的品牌,不能自己生产,要找代工,只是品牌持有。这也说明,在未来的市场上,工厂和品牌的合作很关键。

目前来看,思摩尔基本代工了国内80%以上的烟弹,代工烟弹已经超过5亿颗。包括悦刻、极感、Soyee小叶都是寻找思摩尔代工。像生产配额排名前四的电子雾化品牌商,3.29亿颗烟弹产能的悦刻、7400万颗烟弹产能的YOOZ、3300万颗烟弹产能的魔笛、7700万颗烟弹产能的雪加均系思摩尔代工,上述四家品牌商的生产规模在市场占比接近80%。此外极感(约350万颗)、千慕(90万颗)、梵高(15万颗)和小叶(预计50万颗)也是由思摩尔代工。而目前已经过审的电子烟品牌内销烟弹生产规模大约在6.2亿颗左右,内销烟具大约在4000万根左右,内销一次性电子烟大约在1500万支左右。

如此看来,代工龙头聚集效应依然很明显。加上龙头在雾化芯片的超前技术,可以为新一代烟草电子烟品质奠定基础。

事实上,目前悦刻之类的电子烟,其烟草味电子烟的销量还是出于前列位置,受到消费者的青睐。

此外我们也关注下国内一次性电子烟。

其实国内一次性电子烟能获得配额的不多,像悦刻是610万根一次性电子烟,而CKC是810万支一次性,基本占据大部分市场配额。

目前一共有548家企业获得了生产许可证,45家品牌过审,如悦刻、雪加、柚子、魔笛、铂德、小野、VAZO、迷睿、CKC、INS银石、刻米、徕米、本雾、铂岚、千慕、暴雪、米我、冰壳、梵高、万铂、火器、唯它、VTV、喜雾、MYX觅、极感、易佳特、慕色、鲸鱼、可逸、康诚一品、造雾主、JeX、魅客、soyee小叶、汉清达HQD、美深威MASONVAP、博迪Bpod、YOOT优替、岚卡、香誉雾化、YPEN、KAX、小情叙、庄周梦蝶。

在拿证风波之下,不能国内拿证企业,也可能将工厂转移东南亚一带。或者想开辟新兴市场,也在加快海外建厂的节奏。目前的劲嘉股份、思摩尔、VTV其实都已经在海外有建厂。

电子烟行业“两个至上”理念非常强烈。如国家利益第一,消费者利益至上。要推进未来的电子烟市场,创新、研发、服务都是未来的关键!

不管怎样,目前电子烟经销零售是不得排他性,假如所有拿货产品都有悦刻?那么悦刻之外的,你会选择哪些品牌拿货?一轮拿货的热潮,已经从前期的“靠感觉”到后期的“靠市场标准衡量”!

此外我们也关注下国内一次性电子烟。

其实国内一次性电子烟能获得配额的不多,像悦刻是610万根一次性电子烟,而CKC是810万支一次性,基本占据大部分市场配额。

目前一共有548家企业获得了生产许可证,45家品牌过审,如悦刻、雪加、柚子、魔笛、铂德、小野、VAZO、迷睿、CKC、INS银石、刻米、徕米、本雾、铂岚、千慕、暴雪、米我、冰壳、梵高、万铂、火器、唯它、VTV、喜雾、MYX觅、极感、易佳特、慕色、鲸鱼、可逸、康诚一品、造雾主、JeX、魅客、soyee小叶、汉清达HQD、美深威MASONVAP、博迪Bpod、YOOT优替、岚卡、香誉雾化、YPEN、KAX、小情叙、庄周梦蝶。

在拿证风波之下,不能国内拿证企业,也可能将工厂转移东南亚一带。或者想开辟新兴市场,也在加快海外建厂的节奏。目前的劲嘉股份、思摩尔、VTV其实都已经在海外有建厂。

电子烟行业“两个至上”理念非常强烈。如国家利益第一,消费者利益至上。要推进未来的电子烟市场,创新、研发、服务都是未来的关键!

不管怎样,目前电子烟经销零售是不得排他性,假如所有拿货产品都有悦刻?那么悦刻之外的,你会选择哪些品牌拿货?一轮拿货的热潮,已经从前期的“靠感觉”到后期的“靠市场标准衡量”!

![]()

(来源:一色雾化新势力)